09.23 涨停敢死队火线抢入6只强势股

-

相关简介:泰格医药 :推出期权激励,行权条件彰显增长信心 期权激励行权条件彰显高增长信心。激励方案2013年-2015年业绩考核目标为:以2012年营业收入为基数2013-2015年收入增长率不低于26%,60%,104%;换算成逐年增长率为26.06%,26.92%,27.78%;以2012年净利润为基数,2013-2015年净利润增长率不低于30%,70.30%,124.80%;换算成逐年增长率为30%,31%,32%。 激励费用计提对2014年业绩增长产生一定压制。本次股票期权的有效期设定为

-

文章来源:股海网作者:股海网发布时间:2013-09-23浏览次数:

泰格医药:推出期权激励,行权条件彰显增长信心

期权激励行权条件彰显高增长信心。激励方案2013年-2015年业绩考核目标为:以2012年营业收入为基数2013-2015年收入增长率不低于26%,60%,104%;换算成逐年增长率为26.06%,26.92%,27.78%;以2012年净利润为基数,2013-2015年净利润增长率不低于30%,70.30%,124.80%;换算成逐年增长率为30%,31%,32%。

激励费用计提对2014年业绩增长产生一定压制。本次股票期权的有效期设定为4年,假设全部激励对象均符合本计划规定的行权条件且在各行权期内全部行权,首次授权的270万份股票期权2013-2016年分摊费用为293.13万元、1061.52万元、643.45万元、291.12万元。

行业高景气,订单保持稳健高增长。公司今明两年订单有望保持35%-40%的高增长,随着公司2011 年开始战略转型主攻国际制药企业高端市场以来,正在初步成为默沙东等国际制药龙头的优先供应商,订单附加值和盈利能力持续提升。上半年公司与VIVUS 签署重大服务合同,目前签约72 万美元订单仅限于注册申报服务,后续服务订单规模有望推动公司明后年高增长。

高附加值的统计分析业务持续高增长。公司从2011 年开始接收Parexel 和礼来公司的全球统计分析业务订单,实现了高毛利业务的高速增长。目前该业务订单充裕,主要瓶颈来自于人员培养,公司今年通过大规模扩招和培养,将为明后年该业务的持续高增长打下良好基础。

新业务开拓顺利,下半年有望快速放量:新业务SMO 和中心实验室上半年取得突破性进展。SMO 实现收入624 万元,同比增长440%,上半年大幅扩招业务人员,预计下半年将实现更快增长;中心实验室业务上半年实现收入384 万元,并顺利通过CAP 认证,下半年若通过CAP 认证业务规模有望大幅提升;首创的医学影像诊断服务订单充裕,未来也有望放量。嘉兴数据管理中心预计年底投入运营,明年开始将成为新的业务增长点。

走出国门,拓展亚太市场:公司计划用3-5 年左右的时间完成亚太区的布局,完成国际化的第一步。上半年公司已收购台湾CRO 公司,整合当地统计分析业务资源,并设立加拿大分公司;未来公司还将计划在韩国、日本、新加坡、澳大利亚等国设立分支机构,成长为最具影响力的区域型临床试验CRO 公司。

投资建议

暂时维持公司2013-2015 年EPS 分别为0.965 元、1.354 年、1.851 元(等股权激励费用确定后再做调整),同比增长52%,41%,37%,我们长期看好CRO 行业高景气和公司行业龙头地位,目前估值对应2014 年40 倍,短期估值合理,维持增持评级。考虑公司激励行权条件确保了未来三年持续高增长,且行权价格对股价具有支撑,建议投资者可在行权价格附近积极布局,并长期持有。(国金证券 黄挺,李敬雷,燕智)

片仔癀:主导产品外销价格涨价

片仔癀 600436 医药生物

研究机构:海通证券 分析师:刘宇,郑琴 撰写日期:2013-09-18

事件:公司公告决定从2014年01月01日调高片仔癀出口价格,每粒平均上调3美元。

点评:

我们在七月份的公司深度报告《未来三年片仔癀量价齐升,日化将成为下一个增长点》中强调过公司的推荐理由中第一点就是:天然麝香稀缺,主导产品片仔癀具有持续涨价能力。过去几年公司一直在提高主导产品片仔癀出厂价。提价原因主要有两个:(1)成本走高;(2)市场供不应求。我们认为天然麝香资源长期稀缺,在市场供不应求的情况下,未来主导产品片仔癀价格平均每年10%的上浮。

海外市场保持了旺盛的需求,公司提价策略不改变。从2005年3月份起公司外销价格为每粒13.5美元,经过数次提价,2014年1月份外销价格将提至每粒45美元。过去十年价格复合增长率为13%。此次提价3美元,增幅较2013年年初为7.14%。我们认为在市场为反腐氛围所笼罩的今天,公司在三季度公告提高出口价格,侧面说明了海外市场保持了旺盛的需求,以及彰显公司循序渐进,根据产品供需情况稳步提高价格的策略。

出口价低于内销价,不排除国内价格联动上涨。片仔癀闻名海内外,出口销售比例占母公司总收入40%左右,每年出口销售100万粒左右,出口创汇超过2000万美元,位居中成药单项出口创汇前三位。出口价一直以来低于内销价,主要是由于海外的销售推广由出口产品代理商执行。片仔癀国内价格一直高于出口价格,我们预计国内价格也有可能联动上涨。时点可能在2013年的四季度或者2014年的一季度。

目前时点看中药OTC行业相对安全。中药注射剂层出不穷的质量问题令该领域随时面临政策洗牌的风险,医药行业反商业贿赂之风继续演绎,基本药物目录面临严峻降价压力,中药OTC产品在这个时期看起来就是防御性品种:多年经营,品质较为稳定,由于避开医院渠道,离反商业贿赂较远,降价压力相对较小。前段时间医药行业走势疲弱影响公司股价。我们认为目前公司股价相对安全,可作为行业防御性品种配置。

重申公司推荐逻辑。我们推荐的理由:(1)受益于天然麝香稀缺,公司主导产品片仔癀具有持续涨价能力;(2)麝香原料库存充足,人工养麝取得进展,未来三年公司产品增量生产可期。(3)过去公司营销能力较弱,因此通过与华润公司合作实现好的品种+现代营销管理的互补,片仔癀华润合资公司的成立有利于促进公司普药和日化的销售。(4)在做优主业的同时,药妆日化将成为未来新的利润增长点。

盈利预测与投资建议。公司长期具有高端品牌价值。在做优主业的同时,把药妆、日化业务作为新的利润增长点。预计管理层换届预计在10月份将完成。我们预计公司2013-2014年的EPS分别为:2.70元、3.57元,扣非后同比增长36%、32%。考虑到公司未来三年的成长性以及品牌中药可以享有一定估值溢价, 我们认为可以给予2013年60倍PE,合理股价为162元,买入评级。(海通证券 刘宇,郑琴)

江淮汽车:战略转变初见成效,产品升级带动单车均价上升

江淮汽车 600418 汽车和汽车零部件行业

研究机构:瑞银证券 分析师:邹天龙,陈实 撰写日期:2013-09-18

公司战略方向发生转变:看淡规模、效益为主、产品升级

从2013年开始,公司的战略方向发生转变,从原来的一味扩大投资以追求规模,转变为以效益为主、以提升毛利率为核心,具体到执行层面主要体现在三个方面:1)对现有产品进行全面升级换代,提升产品结构和单车均价;2)着力控制成本和费用,通过灵活性定价降低采购成本;3)大力开发高毛利率新产品。

未来新车型规划:升级换代是主旋律,着力提升产品结构

我们预计瑞风S5在2014年初将推出2.0T自动挡以及1.5TGDI版本,届时S5或将实现量价齐升,月均销量有望达到8000台;此外,公司今年上半年推出高端MPVM5,目前销售占比已经达到10%,四季度公司还计划推出和悦A30轿车,明年上半年推出S3以及和悦A20,以完成对老产品的逐步替换。

基于销量和ASP的上调,我们上调公司2013~15年盈利预测

考虑到S5自动挡以及1.5TGDI版本的推出,我们大幅上调了瑞风S52014~15年的销量预测至7.6万辆和9.1万辆;此外,基于对公司产品结构升级趋势的判断,我们将公司各个产品的ASP预测进行了不同幅度上调。最终,我们将公司2013~15年EPS预测上调至0.80、1.11、1.35元(原预测为0.73、0.81、0.94元)。

估值:上调目标价至12元,维持买入评级

我们认为公司的战略转变已初见成效,未来产品升级有望带动单车均价继续上升,基于盈利预测的上调,我们将公司目标价上调至12元(原9元),对应公司2013~15EPE分别为15x/11x/9x。该目标价的推导是基于瑞银VCAM模型(WACC为9.7%)。(瑞银证券 陈实,邹天龙)

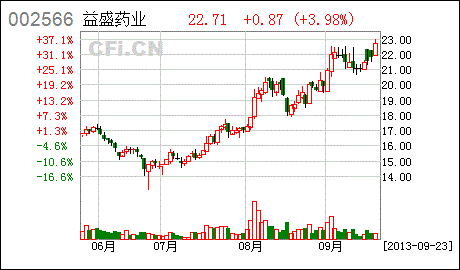

益盛药业:非林地种参先行者,打造人参全产业链

聚焦参类开发的中成药企业。公司地处长白山南麓,药材资源十分丰富,人参是本地特产药材。公司利用本地人参资源,开发出以人参、西洋参为主要原材料的药品,以治疗心脑血管、清热解毒、化痰通络中成药为主导品种。

人参价格未来保持上涨趋势。吉林省政府出台《关于振兴人参产业的意见》,每年新增林地不超过1000公顷,未来人参可种植面积不断减少。由于人参药食同源的放开,需求大幅增加,同时近期也受到洪水的影响,东北人参减产,我们认为人参价格未来保持上涨趋势,公司目前有2500亩非林地参,未来种植基地将扩大到12000亩,人参储备丰富,将受益于人参价格的上涨。

公司积极开拓非林地种参,加强上游资源控制。目前人参种植以伐林种参为主,林地资源消耗严重,人参产业具有不可持续性。公司借鉴韩国高丽参的种植经验,开拓非林地种参,今年将有150亩人参产新,随着人参价格的上涨,我们认为公司非林地种参项目收益将超预期。随着人参饮片项目的完成,产品附加值不断提升,公司完成人参全产业链布局。

主要中成药产品收入保持稳定增长,加大产品的二次开发。由于受到毒胶囊事件的影响,公司胶囊产品2012年收入出现下滑,2013年开始胶囊产品收入恢复增长,另外公司积极加大对现有产品的二次开发,西洋参二醇皂苷注射液已完成三期临床,目前申报生产。

公司未来规划清晰,中长期向人参和峰业发展。公司的发展规划分为近期、中期和长期。近期主要看药业的发展、中期看参业,包括人参种植和人参的深加工、长期看蜂业,主要利用当地特色的长白山野生蜂蜜资源,同时结合公司的人参和其他中药材,以蜜为君,其他为臣,研发新的保健品种,进军保健品市场。

盈利预测。我们预计公司2013-2015年的EPS分别为0.53、0.64、0.77,目前股价对应2013年PE40,高于行业平均水平,但考虑到未来公司非林地人参项目达产后,人参贡献的收入和利润,理应享受较高的估值,给予公司目标价30元,建议买入。

风险提示。药品降价、人参价格下降。(华安证券)

海螺水泥:三条逻辑证明未来三年的增长

论述的背景及相关说明

本报告仅论述海螺水泥未来三年的增长及相关路径,忽略其股价波动受风格转换,水泥短期涨价跌价,宏观背景等相关因素影响;(我们能理解股价受风格变化影响的合理性,本报告仅论述增长)

受整体经济转型预期的影响,海螺水泥的估值创下新低,并始终在低位徘徊,市场的担心过去投资驱动的经济在未来无法延续从而影响未来的增长;

而从基本面来看,水泥行业尤其华东水泥行业今年却是始终在超预期,显着区别于其他周期性行业。

带着我们以上疑惑,近期我们调研了海螺水泥,我们的结论是海螺水泥可以区别于其他周期性行业以及其他大部分水泥股,我们可以把海螺水泥未来三年的增长的路径说清楚。

未来三年的增长路径

2013 年的增长:2013 年即将成为过去式,已经不是很重要,短期的几个细节还是需要重视:

其一,今年华东地区水泥行业发生了两个过去都很少见到的现象:一二季度淡旺季价格转换的时候幅度在近几年是最大的;在7~8 月份历年水泥淡季时间里,水泥都涨价了,体现在吨毛利8 月份相对于7 月份有明显提升---这些说明,水泥行业在周期中独特已经有所显现。

其二,想要说明海螺水泥今年的EPS 的市场化程度是很高的:因为市场始终担心价格协同是维持价格的理由,而协同本来就不可以持续。但从海螺水泥今年的市场策略,以及我们做草根调研了解的情况来看:海螺水泥按照产能有效释放,不丢份额的前提下,去制定自身的价格策略。所以我们今年在7~8 月份看到海螺水泥库位始终比较低,发货量始终比较理想,而价格还在继续上升。结论:经过过去几年的轮回,只有海螺水泥是强者更强了,而其他水泥或多或少在市场竞争中受到影响,比较明显的是冀东水泥。

其三,展望即将到来的四季度旺季,我们认为不会出现市场担忧的旺季不旺的情况:证明这点的最直接证据就是海螺水泥在旺季正式开始前的目前试点库位处于偏低的位置;上海等区域的企业已经对涨价跃跃欲试;华东区域内其他企业在没有新增产能的情况下也有提价要利润的动力(停窑或协同等);从经济来看,短期回暖趋势还是有利于需求。----9 月16~17 日华东再次大幅度涨价再次印证4 季度增长的确定性。

其四:2013 年业绩虽然已经不那么重要,我们预期在1.5 左右(存在超预期的概率),但我们想说明,这个业绩对海螺水泥而言是市场化程度很高的业绩,其经营策略的可持续性至少说明未来业绩的市场程度也有较强的可持续性。

投资建议

以上的增长逻辑我们认为存在的风险极低,而且我们并没有假定未来三年海螺水泥的并购策略,但从公司的资产负债表来看,无论是现金,还是资产负债率,都处于比较好的水平,而且中国建材的并购力度有所放缓,导致并购市场价格也有所降低,都为海螺的并购创造了良好的外围环境。

从投资建议方面来看,从过去多年的经验来看,周期股的投资需要择时,且短期股价受到宏观和风格转换等多重因素的影响,但从中期的结果来看,一定会落实到业绩增长上来。

从管理来看,无需更多证明,熟悉海螺的投资者都了解,其在过去多年的运营过程中积累大量对手无法复制的经验,而且这些优点在目前的市况背景下更加凸显。

我们继续将海螺水泥定义成周期之王,建议中长期投资者从业绩增长的角度出发,慢慢布局海螺水泥,我们预期未来三年EPS 分别为1.50、1.98、2.39,给予2014 年12 倍估值,目标价格24 元,给予买入投资评级。(国金证券 贺国文,黄诗涛)

西部资源:银茂增储收购在即,内生外延同步发展

核心观点:

银茂铅锌矿是西部资源主力矿山

西部资源2011 年收购南京银茂矿80%股权,其栖霞山为银铅锌硫多金属矿。2012 年西部资源净利润1.86 亿元,其中南京银茂80%股权贡献净利润1.28 亿元,占71.1%;其余主要来自甘肃阳坝杜坝铜矿。西部资源还拥有甘肃礼县金矿、江西锂业锂矿、广西三山矿业金矿、维西凯龙大宝山铜矿等采矿、探矿权,多处于资源摸底、扩建等投入阶段。

深部增储阶段性效果好,且仍具前景

原备案铅锌品味7.9%,矿石量487.8 万吨,铅锌金属39.46 万吨。此次深部(-625 米以下)详查,铅锌矿石量增加411.6 万吨,品味12.7%(其中-775 米以下品味17.9%);铅锌金属量增加70.2 万吨。公告显示此次增储仅为阶段性成果,地质资料显示深部仍有良好找矿前景。

银茂增储后有扩产计划

目前银茂矿采选能力为35 万吨/年,鉴于栖霞山铅锌银矿增储量大,且品味较高,深部矿石加工技术性能良好,银茂矿业已着手启动相关改扩建工作,拟将生产规模扩大至不低于60 万吨/年,我们谨慎预计年税后利润可达5 亿元以上。

公司重大资产收购进行中

此外,公司还公告了停牌原因:正在筹划重大资产收购事项,预计停牌不超过30 个交易日。西部资源2012 年末资产总额20.73 亿元;营业收入5.88 亿元;资产净额18 亿元;按照重大资产重组标准,收购标的资产至少一项达到上述50%以上水平,体量较大。

风险提示

铅锌价格低迷;高品位矿转化成实际盈利需要时间;收购不确定性

现在就去充值积分

现在就去充值积分 加入VIP可下载100以下的所有资源

加入VIP可下载100以下的所有资源 栏目导航

栏目导航